ব্যাংক হিসাব কত প্রকার কোন ব্যাংক হিসাব খুলবেন

ব্যাংকিং লেনদেনের কথা আসলেই আসে ব্যাংকে কিভাবে কোন হিসেবে কি ধরণের লেনদেন করা যায়। আর তাই জানতে হবে ব্যাংক হিসাব কত প্রকার, কোন হিসেবের কি সুবিধা বা কাজ। ব্যাংক হিসাব খোলার আগে জানতে হবে কি কি ধরণের হিসাব ব্যাংকে খোলা যায়। ঠিক করে নিন আপনি কোন ব্যাংক হিসাব খুলবেন।

ব্যাংকিং খুবই গুরুত্বপূর্ণ একটি ব্যাপার। তাই এর প্রতিটি বিষয়ে থাকতে হয় অবগত। সেই সাথে সতর্কতা আবশ্যক। এর আগে আমরা জেনেছি ব্যাংক হিসাব খুলতে কি কি লাগে সে সম্পর্কে। এবার জানবো ব্যাংক হিসাব কত প্রকার । আর আপনি ঠিক করে নিবেন কোন ব্যাংক হিসাব খুলবেন।

natural back account 🙂

কত প্রকারের ব্যাংক হিসাব আছে সেটা জানার আগে জানতে হবে ব্যাংক কি!

ব্যাংক বলতে সত্যিই কি বোঝায়?

ব্যাংক (Bank) এর অনেক পুথিগত সংজ্ঞা থাকলেও একে একটি আমানত সংস্থা বলা যেতে পারে।

ব্যাংক মূলত আমানত সংগ্রহ করে এবং ঋণ প্রদান করে মুনাফা অর্জন করে।

ব্যাংকে টাকা রেখে একদিকে মুনাফা লাভ করা যায়।

অন্যদিকে ব্যাংক বিভিন্ন ব্যক্তি ও প্রতিষ্ঠানকে ঋণ প্রদান করে।

বিনিময়ে তাদের থেকে মুনাফা বা সুদ গ্রহণ করে থাকে।

Bangladeshi taka

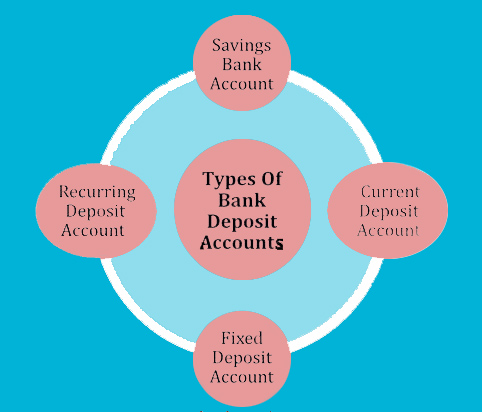

কি ধরনের ব্যাংক হিসাব খোলা যায়? ব্যাংক হিসাব কত প্রকার ?

ব্যাংক ভেদে একাউন্ট বা হিসাবের বিভিন্নতা দেখা যায়।

তবে স্বাভাবিকভাবে চার ধরণের হিসাব ওপেন করা যায়।

এই হিসাব গুলো হল ব্যাংকের প্রোডাক্ট।

বিভিন্ন ব্যাংকে যেসকল হিসাব ওপেন করা যায় তার প্রায় সবগুলোই মূলত নিম্নের চার ধরনের মধ্যেই অন্তর্ভূক্ত থাকে।

- চলতি হিসাব (Current Account)

- সঞ্চয়ী হিসাব (Savings Account)

- রিকারিং ডিপোজিট হিসাব (Recurring Deposit Account)

- ফিক্সড ডিপোজিট অ্যাকাউন্ট (FDA/FDR)

Four Types Of Account

নিচে বিভিন্ন ধরনের একাউন্ট সম্পর্কে সংক্ষেপে ধারনা দেয়া হল-

চলতি হিসাব (Current Account)

যেকোনো প্রাপ্ত বয়স্ক ব্যক্তি বা প্রতিষ্ঠান এই ধরনের ব্যাংক একাউন্ট ওপেন করতে পারে।

চলতি হিসাব যৌথ বা একক নামে Open করা যায়।

প্রতিষ্ঠানের নামে ওপেন করার ক্ষেত্রে এটিতে একাধিক পরিচালনাকারী (Operator) যোগ করা যায়। আবার পরিবর্তনও করা যায়।

সাধারণভাবে একে ব্যবসায়ীক হিসাবও বলা হয়।

এর কারণ বেশিরভাগ ব্যবসায়ীক লেনদেন এই ধরনের হিসাবে হয়ে থাকে।

ব্যবসায়ীক লেনদেন বলতে বিভিন্ন বড় ধরনের লেনদেনের জন্য এতে বড় আকারের TP থাকে। যেকোনো সময় উত্তোলন করতে এই ধরনের একাউন্ট ব্যবহৃত হয়।

চলতি হিসাব ধরনের অ্যাকাউন্টের বীপরিতে ব্যাংক থেকে মুনাফা বা সুদ প্রদান করা হয়না।

এতে বাৎসরিক ফি প্রযোজ্য যা ব্যাংক ভেদে বিভিন্ন হয়।

ব্যাংক ভেদে এই ধরনের একাউন্টের জন্য ডেবিট কার্ড, গ্যারান্টি কার্ড, চেক বুক, ওভারড্রাফট প্রভৃতি সুবিধা পাওয়া যায়।

সঞ্চয়ী হিসাব (Savings Account)

এই ধরনের অ্যাকাউন্টের কার্যক্রম মূলত সঞ্চয় কেন্দ্রিক।

সেভিংস অ্যাকাউন্ট বা সঞ্চয়ী হিসাব মূলত টাকা জমা রাখার জন্য ব্যবহার করা হয়।

যেকোনো প্রাপ্ত বয়স্ক ব্যক্তি একক বা যৌথ নামে সেভিংস একাউন্ট ওপেন করতে পারে।

সঞ্চয় এর জন্য হলেও এই হিসাবে চাইলে লেনদেন করা সম্ভব।

তবে এই ক্ষেত্রে এই হিসাবে লেনদেনের টিপি(Transaction Profile=TP) কম থাকে। সেক্ষেত্রে গ্রাহকের আয়ের উৎস নির্ভর করে।

এধরনের হিসাব সাধারণত বিভিন্ন প্রতিষ্ঠানের বেতনভোগী কর্মচারী, পেনশন পাওনাকারী এবং শিক্ষার্থীরা ব্যবহার করে থাকেন।

এছাড়াও এর ব্যবহার করে থাকেন প্রবাসীদের স্ত্রী, এবং ব্যবসায়ীরাও তাদের ব্যাক্তিগত সঞ্চয়ে।

এ ধরণের হিসাবে নির্দিষ্ট সময় টাকা জমা রাখলেও ব্যাংক থেকে একটি নির্দিষ্ট অংকের মুনাফা বা সুদ প্রদান করে থাকে। এই প্রদেয় সুদ বা মুনাফার হার বিভিন্ন ব্যাংকে বিভিন্ন রকম হয়ে থাকে।

রিকারিং ডিপোজিট হিসাব (Recurring Deposit Account)

Recurring Deposit Account ধরণের হিসাব ওপেন করা হয় যেন নির্দিষ্ট সময়সীমায় টাকা জমা রেখে উচ্চ মুনাফা অর্জন করা সম্ভব হয়।

এই ধরণের হিসাবে নির্দিষ্ট পরিমাণ অর্থ নির্দিষ্ট সময়ের জন্য প্রতি মাসে জমা করতে হয়।

নির্দিষ্ট সময়ের মধ্যে এরকম ভাবে প্রতিমাসে টাকা জমাকরে বড় অংকের টাকা পাওয়া সম্ভব।

এই হিসাবের মেয়াদ ও মুনাফার হার ব্যাংক ভেদে বিভিন্ন হয়।

বেশিরভাগ ব্যাংক তিন বছর মেয়াদ থেকে দশ বছর বা কখনো কখনো পনের বছর পর্যন্ত হতে পারে।

ফিক্সড ডিপোজিট অ্যাকাউন্ট (FDA/FDR)

একটি নির্দিষ্ট পরিমাণ অর্থ একটি নির্দিষ্ট সময়ের জন্য ব্যাংকে জমা করা হয়।

তবে এতে থাকা সাধারণ শর্তটি হচ্ছে জমাকৃত অর্থ মেয়াদ শেষ হবার আগে প্রত্যাহার/উত্তোলন বা ভাঙা যাবে না।

গ্রাহক সময়ের পূর্বে উত্তোলন করলে হয়তো কম মুনাফা পাবেন বা মুনাফা পাবেনই না।

এই হিসাবে গ্রাহক একটি নির্দিষ্ট সময় পরপর মুনাফা নিতে পারেন বা সময়ের হিসাব শেষে একেবারে নিতে পারেন।

অনেক ক্ষেত্রেই গ্রাহক মাসিক ভিত্তিতে মুনাফা গ্রহণ করতে পারে।

তবে শর্ত থাকে যে, গ্রাহক নির্দিষ্ট সময়ের আগেই অর্থ উত্তোলন করে নিলে মাসিক প্রদত্ত মুনাফা ব্যাংক কেটে নিবে।

ঋণ হিসাব

উপরোক্ত হিসাব ছাড়াও ঋণ হিসাব নামে অপর একটি হিসাব রয়েছে।

তবে এটি কেবল তখনই প্রযোজ্য যখন কোন গ্রাহক ঋণ নেবার জন্য আবেদন করবেন।

ব্যাংক ভেদে বিভিন্ন হিসাবের বীপরিতে হিসাব পরিচালন ব্যায় বা একাউন্ট মেইনট্যানেন্স চার্জ রয়েছে।

তাই হিসাব খোলার সময় সেটা সম্পর্কে খুব ভালভাবে জেনে নিলে আপনার সিদ্ধান্তগ্রহণে সুবিধা হবে।